<건축인을 위한 세무정보>

다운공사비 건축주 무더기 적발

지방자치단체 건축주 세무조사 대상 선정 방법

건설산업기본법 제41조에 따라 연면적 200㎡ 초과하는 건축물과 다세대·다가구·다중주택 건축물은 면적에 관계없이 건축주의 직접 시공이 제한되므로 반드시 종합건설면허가 있는 건설업자가 시공을 할 수가 있습니다. 따라서 지자체가 지방세세무조사 대상(건축주)을 선정하는 방법도 공사기준마다 다르게 적용됩니다.

1. 종합건설면허가 있는 건설업자를 통한 건축물 공사

건설회사 자료를 통한 선정

지방자치단체는 정기적으로 건설회사를 선정한 후 해당 법인에게 [법인이 시공한 건축물에 대한 세무조사 안내] 공문을 보내게 되는데

이는 사실 법인에 대한 지방세 조사가 아니라 건축주에 대한 지방세 세무조사에 해당합니다.

건축주에게 자료를 받아서는 신고한 공사금액에 대한 적정성 여부를 판단하기 어렵기 때문에 지자체는 건설회사의 자료 (건설회사의 재

무제표, 계정별 원장, 도급계약서, 현장별 공사원가명세 등)를 받아 신축건물 취득세 과세표준의 적정성을 검토하게 됩니다.

2. 건축주가 직접 시공이 가능한 건축물 공사

기획세무조사, 과세표준 5억 원 이상 정기선정

2018년 - 개인 신축건축물 취득세 축소 신고한 569명에 28억 원 세금추징

2020년 - 개인 건축물 520건 적발해 35억 원 추진

개인 건물주에 대한 기획세무조사가 주기적으로 이뤄지고 있습니다. 따라서 세무조사를 회피하기 보단 취득세 세무조사가 이뤄지더라도

추후 불이익이 생기지 않도록 문제에 대해 미리 숙지하는 것이 좋은 대안입니다.

※ 개인 신축 건축물 취득세 누락 조사 이슈

- 공사계약금액 과소신고

- 공사계약변경(증액)분 신고 누락

- 설계·감리비 및 각종 부담금 등 취득관련 비용 신고 누락

지방자치단체 건축주 세무조사 대상 선정 방법

공사계약금액 과소 신고한 경우

지자체에서는 신축건물 외의 다른 공사 또는 신축건물 관련 부대공사를 분리 발주하는 등 최근 공사비를 축소 신고하는 수법으로 세금(취득세)를 덜 낸 개인 건축주에 대해서 지속적으로 기획세무조사를 실시하고 있습니다.

공사계약변경(증액)분 신고를 누락한 경우

대부분의 공사는 계약체결 당시보다 공기연장이나 추가 공사 등의 이유로 공사 만료 후 정산 시점 공사금액이 더 높습니다. 이 경우 개인 건축주는 정산시점 공사금액으로 수정해 취득세를 신고해야 하지만 이를 일부러 회피하거나 몰라서 상당수 개인 건축주가 공사계약 체결 당시 금액을 취득가액으로 신고하여 세금을 내지 않는 경우가 많습니다.

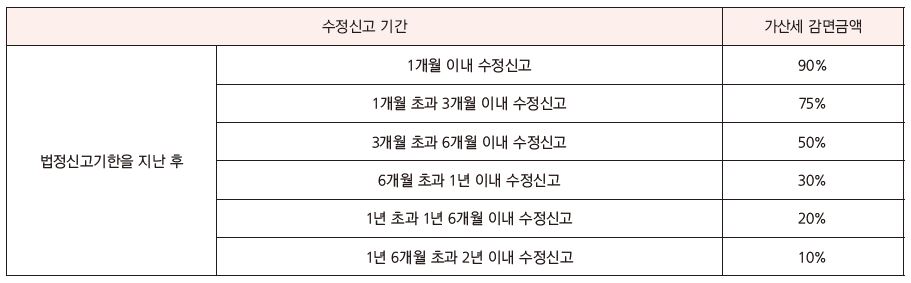

이 경우 공사비 정산시점에 공사비가 늘어날 경우 법정신고기한이 지났지만 일정기간 이내 수정신고를 하는 경우 아래와 같이 신고기간에 따라 가산세를 감면해 주는 제도가 있는데 모르는 건축주들이 많습니다.

설계·감리비 및 부담금 등 취득관련비용 신고를 누락한 경우

취득세 과세표준은 취득을 위하여 지급한 직접 비용뿐만 아니라 간접비용을 포함합니다. 간접비용은 설계비, 연체료, 할부이자 및 건설자금에 충당한 금액의 이자 등이 해당됩니다. 법인이 아닌 개인 건축주의 경우 연체료 및 할부이자는 취득세 과세표준에서 제외됩니다.

또한 과세표준 산정 시 포함하도록 돼있는 상하수도원인자부담금을 누락한 사례도 많이 발견돼 이에 대한 주의가 필요합니다.