< 건축인을 위한 세무정보 >

조정지역 다주택자, 주택양도 순서에 따라 납부세금 달라진다.

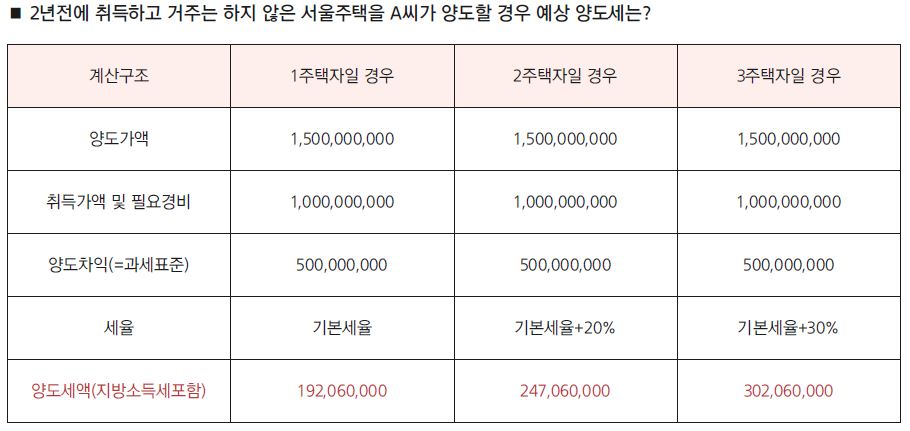

2021.06.01. 이후 다주택자가 조정대상지역의 주택을 매도할 경우 양도소득세를 계산시 장기보유특별공제 적용이 배제될 뿐만 아니라 보유주택 수에 따라 다음의 중과규정이 적용됩니다.

1) 2주택보유자의 경우 : 기본세율+20% 세율적용

2) 3주택보유자의 경우 : 기본세율+30% 세율적용

[주택수에 포함되는 항목]

다주택자에 대한 양도세 중과 규정을 적용할 때 ①조합원입주권과 ②주거용으로 사용하는 오피스텔뿐만 아니라 ③2021년 이후 취득한 분양권도 주택 수에 포함됩니다.

위 사례처럼 A가 서울주택 외 다른 주택보유 수에 따라서 이처럼 납부해야 하는 양도소득세가 달라지는걸 볼 수 있습니다. 따라서 조정 대상지역에 있는 주택을 양도계획을 하는 경우 주택의 양도순서에 대해서 종합적으로 판단하여 미리 계획하고 의사결정 하는 것이 절세방법입니다.

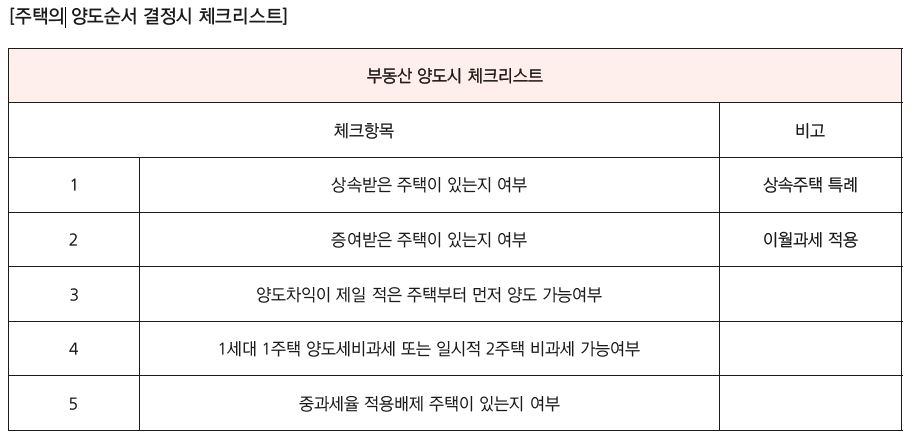

1. 보유하고 있는 주택 중 상속받은 주택이 있을 경우 상속주택 특례에 적용되어 양도소득세 혜택을 받을 수 있는지 확인이 필요합니다.

2. 보유하고 있는 주택 중 증여받은 주택이 있을 경우 증여시점이 언제인지 반드시 확인할 필요가 있습니다. 양도일 직전 5년이내 증여받은 주택을 양도할 경우 이월과세가 적용되어 더 많은 세금을 부담하게될 수 있습니다.

3. 소득세세율은 양도차익에 따른 누진세율이 적용되므로 비교적 양도차익이 제일 적은 주택을 먼저 양도하는 것이 상대적으로 낮은 세율을 적용받게 되므로 유리할 수 있습니다.

4. 1세대1주택비과세나 일시적 2주택 비과세 적용이 가능한지 여부 판단이 중요합니다.

5. 기준시가 3억원을 초과하지 않는 읍면지역에 소재하는 주택 등 중과세율이 적용되지 않는 주택이 있을 경우 양도순위를 1순위로 결정하는 것이 유리할 수 있습니다.